来看看核定征收园区的特点:

地方经济园区主要是通过总部经济招商进行的,起源于大都市上海(目前政策变动),现河南、重庆、山东等地总部经济税收优惠政策主要为了达到税收的集群效益,促进地方经济的增长。

主要便捷之处表现在:园区提供注册地址,不要求实地办公,提供代账记账等服务,全程托管,税收筹划效果明显。

其次来看看个人资企业的特点:

个人资企业一般情况下为小规模纳税人,年销售额限定500万以内,当前增值税的征收率减免后为1%;

附加税减半征收后为0.06%;

依照企业所得税法和个人所得税法的相关规定,个人资依法不缴纳企业所得税;

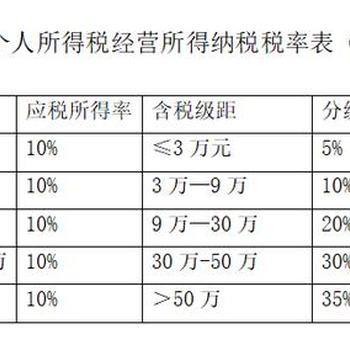

个人资企业的所得税为个人经营所得税,正常计征方式就是通过5%-35%的五级超额累进税率计算。

个人资的核定征收也正是因为企业规模小,或者账簿不健全等情况,依照行业的利润率进行核定征收,因此企业的成本费用就不再作为计算应纳税所得额的标准了。

所以目前个人资企业的核定征收是根据应税率(利润率)10%进行的,直接核定销售总额的10%作为利润,然后再对照5%-35%的五级超额累进税率计算个人所得税。

举个简单的例子,如内蒙某科技类型的企业因各种原因缺乏不少的成本费用,造成企业所得税高,那么就可以在地方经济园区注册个人资企业分包服务部分的因为,如个人资年销售总额300万,成本费用若干不计,那么个人资的综合税收情况如下:

增值税:300万/1.01*1%=2.97万

附加税:2.97万*6%=0.18万

个人所得税:300万/1.01*10%-20%-1.05万=4.89万

个人资企业核定征收综合需要缴纳的税收就是8万出头,换算税率2.7%左右,这个税率对于一个企业来说是非常低了,而且还可以开专票出去。合理运用地方园区的个人资企业核定征收也是税收筹划的方式之一,合理的业务分包!

需要更多税收优惠政策可以关注公众号“税筹及时雨”探讨!

联系我时,请说是在黄页88网包头管理咨询栏目上看到的,谢谢!